契約不適合責任ひな型

【コラム】

2020年4月に施行された改正民法により、売買等の目的物に関する責任は瑕疵担保責任から契約不適合責任へと変更されました。多くの企業で契約書ひな型を修正されていることと思います。

改正後の民法と商法の規定を基に、売主側及び買主側のそれぞれにとって最も有利な規定を図解とともにご紹介します。

1 民・商法の原則

目的物が契約内容に合致していない場合、買主は売主に対し、履行の追完や代金の減額等を求めることができます。ただし、売主は、買主に不相当な負担でないときは、異なる手段を選ぶことができます(民法562条参照)。

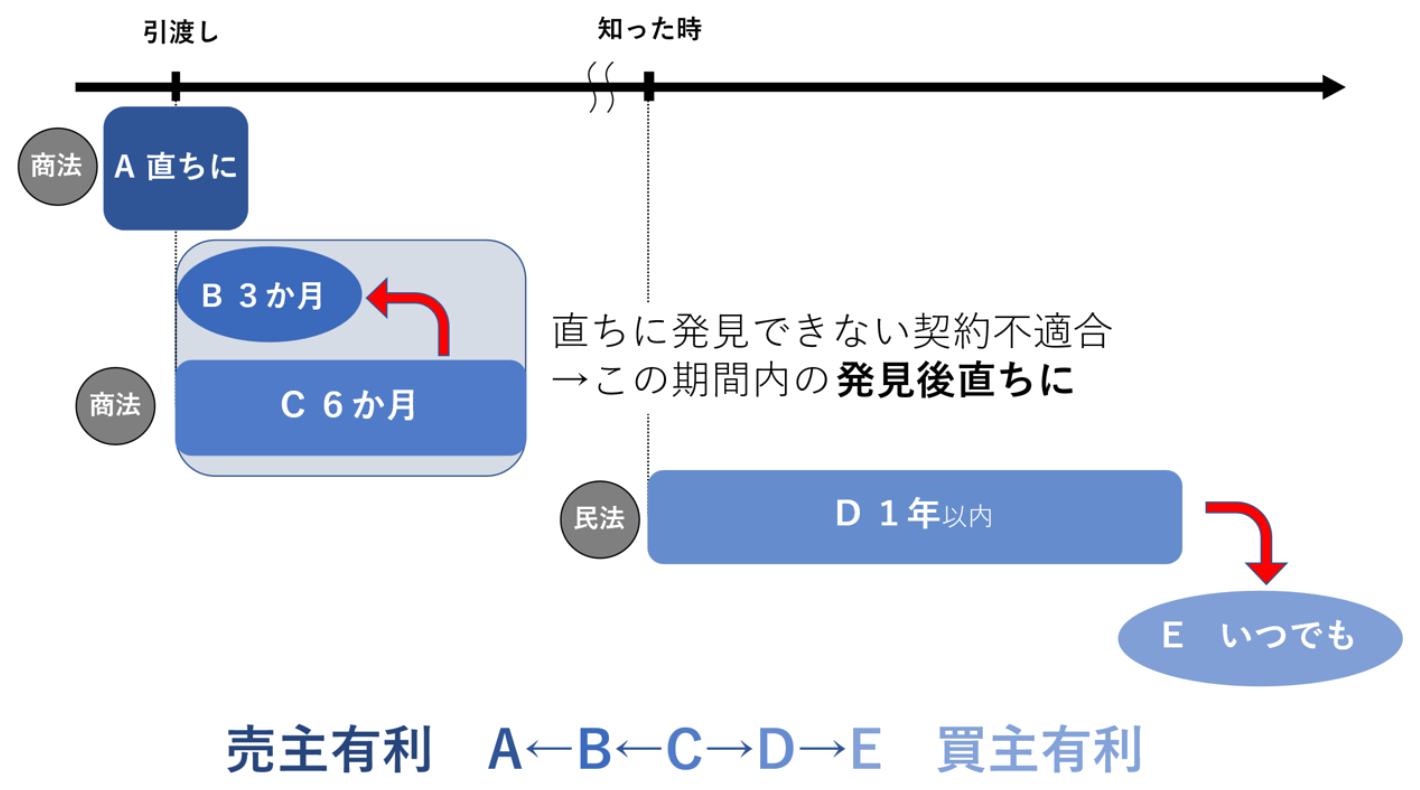

買主の請求が可能な時期は、以下の表のとおり整理できます。

| 民法 | 不適合を知ったときから1年以内(D) | |

|---|---|---|

| 商法 | 直ちに不適合を発見できる | 目的物の引渡しを受けて検査した直後(A) |

| 直ちに不適合を発見できない | 引渡しから6か月以内で発見後直ちに(B) | |

また、民・商法における請求可能時期及び契約でこれらを修正した場合を図示すると以下のようになります。

2 売主に有利

以下が売主側に有利な規定の例です。売主が常に手段を選択できます。

また、買主の請求可能期間は、不適合を直ちに発見できない場合につき、商法の6か月(上の図C)を短縮して、引渡しから3か月以内に早めています(上の図B)。

第●条(契約不適合責任)

1 買主は、売主に対し、本商品の検査後、直ちに種類、品質または数量に関して契約に適合していない(以下「契約不適合」という)旨を売主に通知した場合に限り、その不適合を理由として、履行の追完の請求、代金の減額の請求、損害賠償の請求及び契約の解除をすることができる。買主は、請求及び契約の解除につき、売主の選択した方法に従う。

2 買主は、契約不適合を直ちに発見することができない場合であっても、売主の善意悪意にかかわらず、引渡しから3か月を経過したときは、売主に対し、前項のいずれの請求及び解除もすることができない。

3 買主に有利

以下が買主側に有利な規定の例です。買主のみが手段を選択できます。

また、請求可能期間の制限(民法の原則は1年)を設けず、「いつでも」責任追及できることにしています(上の図E)。

第●条(契約不適合責任)

1 買主は、本商品が種類、品質または数量に関して契約に適合していない場合、その通知の有無にかかわらず、いつでも、売主に対し、履行の追完の請求、代金の減額の請求、損害賠償の請求及び契約の解除をすることができる。

2 売主は、前項の請求及び解除につき、買主の選択した方法に従う。

国際取引における消費税

【コラム】

国際取引に消費税が課税されるか否かは、とても複雑です。

端的には、「国内取引=課税、海外取引=免税」です。

税法上は、以下のとおり、「3つの例外(例外の例外の例外)がある」とご理解ください。

| 1 原則 | 課税 | 国内での資産譲渡・役務提供 |

|---|---|---|

| 2 例外 | 免税 | 海外に対する資産譲渡・役務提供 |

| 3 例外の例外 | 課税 | 日本に外国企業の支店等あり |

| 4 例外の例外の例外 | 免税 | 支店等が取引に無関係 |

1 原則 -課税

国内取引には、消費税が課されるのが原則です。

つまり、事業者が、国内で資産譲渡・役務提供をする場合、原則として消費税が課税されます(消費税法2条1項9号、5条、6条1項)。

2 例外 -免税

一方、海外取引では、例外的に消費税が免除されます。

つまり、非居住者(日本国内に、住所・居所を有しない自然人や主たる事務所を有しない法人)に対する資産譲渡・役務提供は、免税となります(法7条1項5号、消費税法施行令17条2項7号)。

3 例外の例外 -課税

ところが、外国企業等が日本国内に支店等を有している場合、消費税が課税されます。

つまり、外国企業等(非居住者)が日本国内に支店・出張所等を有するとき、資産譲渡・役務提供がこの支店・出張所等を経由して行われたものと推定され、国内取引の原則に戻り、課税されます(消費税法基本通達7-2-17本文)。

4 例外の例外の例外 -免税

さらに、外国企業等の支店等が日本にあっても、課税されない場合があります。すなわち、

① 外国企業との直接取引であって、日本の支店等が関わっておらず、かつ、

② 日本の支店等の業務も、その海外取引と無関係である場合には、海外取引として、消費税が免除されます(通達7-2-17ただし書)。